今年以来,面对复杂多变的宏观经济形势,石化产业以提高经济发展质量为中心,加快结构调整,生产稳步增长、经营情况向好、价格降幅收窄、投资结构优化、对外贸易企稳,总体呈平稳向好态势。

一、1-8月份石化产业运行情况

增加值。今年1-8月份,规模以上化学原料及化学制品制造业工业增加值(以下增加值增速均为扣除价格因素的增长率)同比增长12%,高于同期规模以上工业增加值增速2.5个百分点。单月来看,8月份规模以上化学原料及化学制品制造业工业增加值同比增长12.3%,环比下降0.1个百分点。

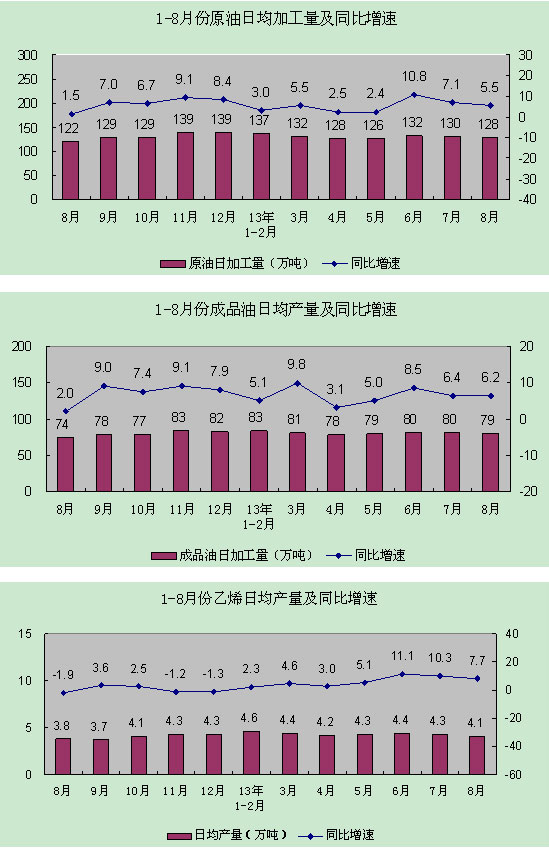

产量。1-8月份,主要石化产品产量稳步增长。原油加工量31716万吨、成品油产量19588万吨、乙烯产量1053万吨,同比增长4.7%、5.7%、5.6%;合成树脂产量3782万吨、合成橡胶产量266万吨,同比增长9.9%、6.9%;化肥产量5329万吨(折纯,下同),同比增长6%。

从单月看,8月份原油加工量3974万吨,同比增长5.5%,环比下降1.5%;成品油产量2460万吨,同比增长6.2%,环比下降1.3%;乙烯产量126万吨,同比增长7.7%,环比下降4.7%;合成树脂产量473万吨,同比增长9.8%,环比下降1.5%;合成橡胶产量34万吨,同比增长5.9%,环比基本持平;化肥产量677万吨,同比下降0.3%,环比下降5%。

从走势图看,8月份原油日均加工量、成品油及乙烯产量基本处于年内低位,同比增速均环比下滑,显示当前市场需求仍较低迷;特别是与经济景气程度关联较高的柴油产品,今年1-8月份产量11455万吨,在基数较低的情况下同比仅增长0.9%。

经营情况。今年1-7月份,石化产业主营业务收入65968亿元,同比增长9.9%;利税总额5830亿元,同比增长20.9%;利润总额2210亿元,同比增长43%。利润额大幅上涨,主要得益于今年炼油行业扭亏为盈,利润同比上涨约450亿元。今年1-7月份,石化企业亏损面与上年基本持平,亏损额同比下降25%。

今年以来石化产业经营情况总体向好,但盈利能力仍较弱,产业整体销售利润率3.4%,其中炼油行业销售利润率仅0.55%。从各行业销售利润率看,专用化学品、橡胶制品、农药盈利能力较强,基础化学原料、合成材料、肥料盈利能力相对较弱。

1-7月份石化产业销售利润率 %

| | 石化产业 | 炼油行业 | 化工 行业 | 基础化学原料 | 肥料 | 农药 | 合成 材料 | 专用化学品 | 橡胶制品 |

|---|

利润率 | 3.4 | 0.55 | 4.5 | 2.9 | 3.8 | 7.1 | 2.9 | 6.1 | 6.3 |

价格。9月上旬,受中东局势动荡等因素影响,国际市场主要原油现货价格环比大幅上涨。布伦特、米纳斯、大庆原油均价分别为每桶114.6美元、116.1美元和112.1美元,较8月份环比上涨3%、9.8%和7.8%。受此影响,国际市场成品油现货价格环比整体上涨。

1-7月份,国内化工行业生产者价格指数均在100以下,化工产品市场价格同比回落,其中基础化学原料和合成材料平均价格指数分别为95.4和95.3。从价格指数走势看,7月份石油加工业价格水平与上年同期基本持平;化学工业价格指数为97.2,降幅进一步收窄。从环比看,重点监测的化工产品中,8月份价格上涨的有机化工原料、无机化工原料及合成树脂产品比例分别为61%、44%和65%;天然橡胶小幅上涨,合成橡胶涨跌互现;轮胎及化肥价格全线下跌。

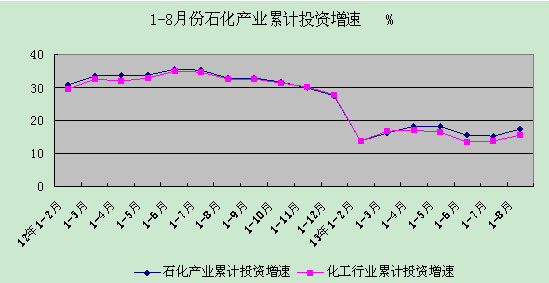

投资。1-8月份,石化产业完成投资10834亿元,同比增长17.3%,比1-7月份增长2个百分点,较上年同期回落15.5个百分点,高于同期工业固定资产投资增速0.1个百分点,低于同期全国固定资产投资3个百分点。其中,化工行业完成投资8867亿元,同比增长15.5%,比1-7月份上涨1.8个百分点,较上年同期回落17个百分点。代表行业高端制造水平的合成材料制造业完成投资1161亿元,同比增长22.2%,比1-6月份加快2.3个百分点。

今年以来,产业投资及新开工项目增速均较上年回落,显示企业投资愿望较上年同期减弱。但从年内变化趋势及资金投向上看,产业投资呈向好态势。

对外贸易。1-7月份,石化产业进出口贸易总额约2316亿美元,同比增长1.6%。进口额约1313亿美元,较上年同期持平;出口额1003亿美元,同比增长3.9%;全行业贸易逆差约310亿美元。大宗进口产品中,有机化学品和合成树脂进口额分别为314亿和381亿美元,同比增长13.9%和3.2%。无机化学品、合成橡胶进口额分别为47.8亿和26.8亿美元,同比下降6.5%和14.7%。合成纤维单体进口额83亿美元,同比下降23.9%,其中对苯二甲酸(PTA)、己内酰胺等重要单体降幅均在50%左右,

乙二醇进口额占合成纤维单体进口总额约61%。单月看,7月份进出口贸易总额352亿美元,同比增长7.6%,环比增长11%。进口额195亿美元,同比增长6%;出口额157亿美元,同比增长10%。

总体上看,今年以来石化对外贸易仍未摆脱去年以来的低迷态势;从环比看,7月份对外贸易形势有所好转。

二、当前面临的主要问题 一是部分行业产能过剩矛盾较突出。据协会统计,上半年烧碱、聚氯乙烯装置平均利用率分别为75%和60%,甲醇装置利用率不足60%。受产能过剩影响,中低端市场竞争激烈。液碱(32%离子膜)、纯碱(轻灰)、电石(一级)平均价格较上年同期下跌均在20%左右,整体处于亏损或亏损边缘。二是受部分下游行业增幅放缓影响,化工产品销售不畅。上半年化学纤维布产量与去年持平,服装产量同比仅增长0.6%;机械行业40%以上产品产量同比下降。除成品油、化肥、农药等刚性需求产品外,主要石化产品表观消费量增幅始终在低位徘徊。三是加工贸易产品挤占了部分国内市场,以三大合成材料为例,加工贸易进口额已占总进口额1/3以上。四是外需市场持续低迷,出口增长乏力。

三、发展建议 一是结合石化产业化解过剩产能、石化企业搬迁入园改造等工作,加快淘汰落后的产能、工艺、设备。这不仅可优化产业结构,减少恶性竞争,增强企业盈利能力;还可减轻产业运行安全环保压力,为行业发展提供相对宽松的外部环境。

二是对于技术工艺已较成熟且供需缺口较大的石化产品,加快其产业化进程,实现进口替代。以

乙二醇为例,2012年进口额达80亿美元,占石化产业进口总额近4%;目前国内煤制

乙二醇技术较成熟,已具备产业化推广条件。

三是在对外贸易方面,适度提高高端石化产品出口退税额度,鼓励具有比较优势的企业扩大出口;调整加工贸易政策,对于国内技术较先进且能满足市场需求的石化产品,不应鼓励开展加工贸易,以提高国内企业市场份额和生产水平。